Der Beitrag wurde verfasst von Christoph Ludwig und Katharina Crößmann. Christoph Ludwig ist Partner in der Transfer Pricing Service Line bei Warth & Klein Grant Thornton. Dr. Katharina Crößmann ist Manager in der Transfer Pricing Service Line bei Warth & Klein Grant Thornton.

Die wirtschaftlichen Auswirkungen der aktuellen COVID-19 Krise auf den Maschinen- und Anlagenbau sind höchst individuell und lassen sich in vielen Fällen noch überhaupt nicht verlässlich absehen. In dieser ohnehin unsicheren Phase sind international tätige Maschinen- und Anlagenbauer zusätzlich mit einer Vielzahl operativer Herausforderungen im Rahmen ihrer Wertschöpfungsketten konfrontiert, aus denen sich komplexe Fragestellungen im Bereich der Verrechnungspreise ergeben. Einige hiervon greifen wir nachfolgend auf.

Vergütung von Routinefunktionen

Die in Unternehmen des Maschinen- und Anlagenbaus implementierten Verrechnungspreissysteme beruhen oftmals auf dem Gedanken eines starken zentralen Entrepreneurs oder Strategieführers. Dieser zentrale Entrepreneur vereinnahmt den Residualgewinn oder -verlust, während die lokalen Einheiten über das Verrechnungspreissystem eine für ihre übernommenen (Routine-)Funktionen, eingesetzten (immateriellen) Wirtschaftsgüter und getragenen Risiken angemessene Vergütung erhalten.

Beispiele hierfür sind a) Vertriebseinheiten, die die Produkte der Unternehmensgruppe intern beim zentralen Entrepreneur mit einem Abschlag auf den Listenpreis beziehen, wobei der Abschlag so kalkuliert ist, dass die Vertriebseinheit bei Erreichen der budgetierten Mengen eine fremdübliche operative Marge erzielt und b) Produktionseinheiten, die als Lohn- oder Auftragsfertiger tätig werden und hierfür von dem zentralen Entrepreneur als Auftraggeber eine kostenbasierte fremdübliche Vergütung erhalten.

Diese Systeme haben sich im Rahmen des normalen Geschäftsverlaufs und in Betriebsprüfungen durchaus bewährt. Allerdings ist fraglich, ob sie auch in außergewöhnlichen Krisenzeiten fremdübliche Ergebnisse liefern oder ob hier kurz- oder mittelfristig aktives Gegensteuern angezeigt ist. Beispielsweise ist zu überlegen, ob eine Produktionseinheit, die aufgrund von Corona-bedingten Werksschließungen nicht produziert, weiterhin ihre bisherige kostenbasierte Vergütung erhalten muss oder ob sie selbst zumindest anteilig im Einklang mit dem Fremdvergleichsgrundsatz entsprechende Verluste realisieren darf.

Für die Beantwortung dieser und ähnlicher Fragen ist letztlich eine detaillierte Untersuchung des Einzelfalls erforderlich. Ausgangsbasis für die Analyse sind regelmäßig die vertraglichen Vereinbarungen zwischen den Transaktionspartnern sowie deren spezifische Funktionsprofile. Nicht zu vernachlässigen sind zudem die konkreten zeitlichen Zusammenhänge. So ist es denkbar, dass eine Vertriebseinheit im März 2020 noch nicht vom shutdown betroffen war und somit grundsätzlich ihrer Verpflichtung unter der Vertriebsvereinbarung mit dem zentralen Entrepreneur nachkommen konnte und wollte. Wenn letzterer schlichtweg nicht in der Lage war, die entsprechenden Produkte zur Verfügung zu stellen, beispielsweise aufgrund einer lokalen Produktion in Norditalien, ist nicht nachvollziehbar, weshalb die Vertriebseinheit hieraus einen Schaden erleiden sollte. Gänzlich anders stellt sich die Situation dar, wenn die Vertriebseinheit selbst von einem shutdown betroffen ist.

Aufgrund der potenziell weitreichenden steuerlichen Folgen raten wir dringend dazu, die lokale Ergebnissituation auf Ebene betroffener Konzerngesellschaften unter Beachtung der geschlossenen vertraglichen Vereinbarungen, den tatsächlichen Funktionsprofilen der Transaktionspartner sowie des ausführlichen Sachzusammenhangs zu prüfen. Sprechen Sie uns dazu gerne an.

Umstellungen in der Wertschöpfungskette

Einige Unternehmen haben bereits erste Konsequenzen aus der COVID-19 Krise für ihren globalen „Foot Print“ gezogen. Unter den aktuellen Reisebeschränkungen ist eine Vielzahl von Unternehmen insbesondere damit konfrontiert, dass zentrale deutsche Installations- und Serviceteams schlicht nicht zum Einsatzort reisen können, sodass Projekte stillstehen. Um vergleichbare Situationen zukünftig zu vermeiden, werden zunehmend lokale/regionale Installations- und Serviceteams aufgebaut. Aus steuerlicher Sicht kann hier eine Funktionsverlagerung vorliegen, zumindest aber ist von einem Transfer immaterieller Wirtschaftsgüter, beispielsweise von Know-how, auszugehen. Grundsätzlich wäre in beiden Fällen unter dem Fremdvergleichsgrundsatz eine Kompensation für den Übertragenden erforderlich.

Hierbei wird es jedoch aufgrund des externen Anstoßes für die Umstellung der Wertschöpfungskette im Rahmen der Bewertung mit Blick auf die „options realisticly available“ zu geringeren Bewertungen kommen, als bei einer proaktiven Verlagerung im Vorkrisenszenario. Zumindest für Unternehmen, die sich bereits vor der aktuellen Krise mit Umstellungen in ihren Wertschöpfungsketten beschäftigt haben, mag somit trotz aller negativen Aspekte der Krise zumindest in diesem Punkt auch eine Chance liegen.

Praxishinweis

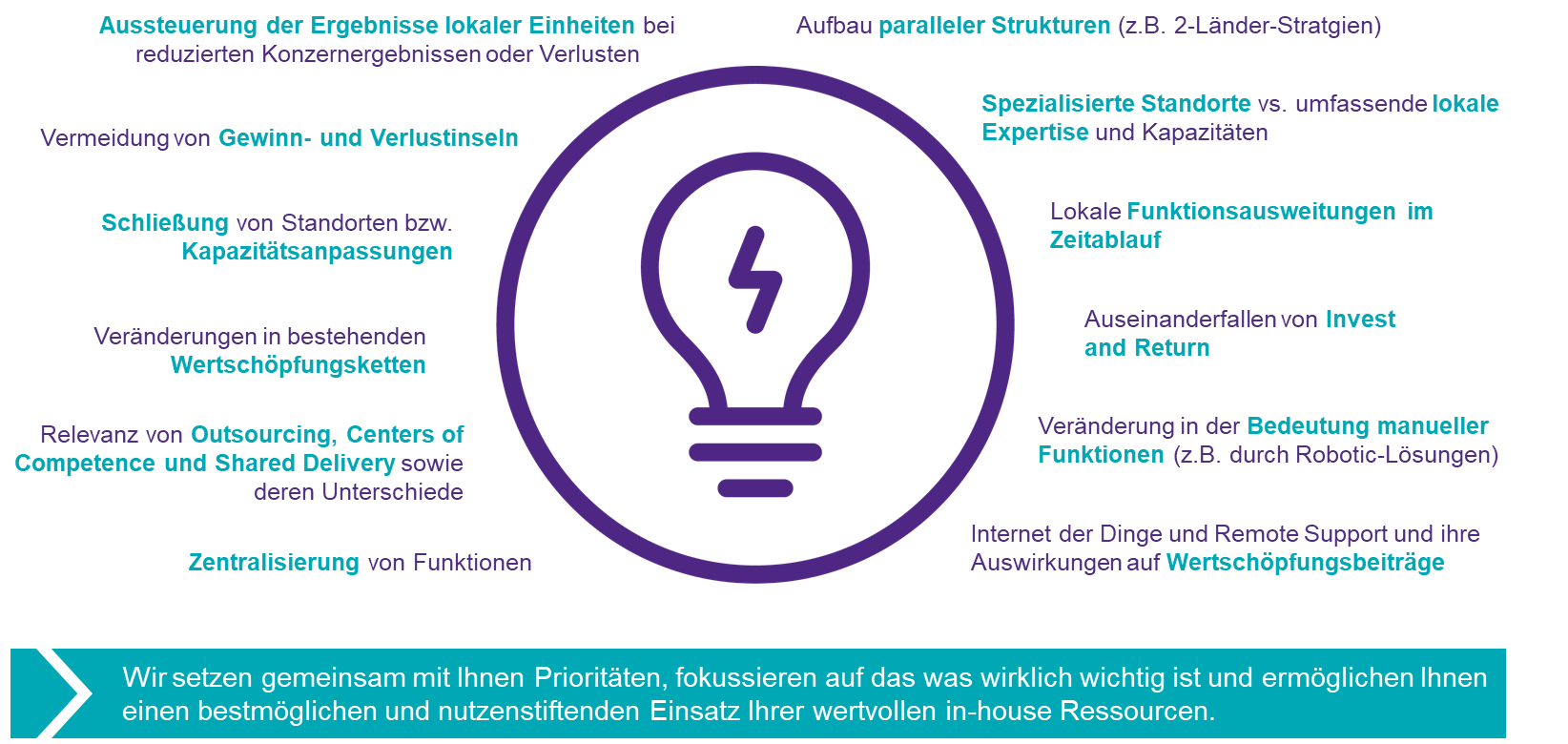

Gerne diskutieren unsere Verrechnungspreisexperten die vorgenannten und weitere Aspekte (siehe nachfolgendes Schaubild) der COVID-19 Krise mit Ihnen. Wir freuen uns auf Ihre Kontaktaufnahme.

![grafik_verrechnungspreise.png]()